2 octobre 2025

Base Documentaire : Doctrine

► Référence complète : J.-B. Barbièri, "Les juges du droit des entreprises en difficulté et les obligations de compliance", in M.-A. Frison-Roche (dir.), L'Obligation de Compliance, Journal of Regulation & Compliance (JoRC) et Dalloz, coll. "Régulations & Compliance", 2025, pp.313-323.

____

📕lire une présentation générale de l'ouvrage, L'Obligation de Compliance, dans lequel cet article est publié

____

► Résumé de l'article (fait par le Journal of Regulation & Compliance - JoRC) : Désignant à première vue l'intersection de la Compliance et des procédures collective comme le "mariage de la carpe et du lapin", l'auteur montre que la logique en est sur de nombreux points communs, notamment par l'office qu'y exerce le Juge, car il s'agit toujours d'une délégation que l'Etat fait de Buts Monumentaux, les procédures collectives venant concrétiser la volonté de sauver une entreprise, des emplois, une industrie, une région, etc., dans ce qui est toujours un "intérêt public". Dans son office, le Juge des procédures collectives est confronté à des clauses de compliance, portant sur des engagements ou des informations ou organisant des monitorings.

L'auteur examine tout d'abord les cas dans lesquels le Juge des procédures collectives confronte le principe de primauté des procédures collectives sur cette organisation de compliance, soit au titre des contrats en cours, qui peuvent contenir des obligations de compliance notamment parce que les audits et les contrôles auront été renforcés ou qu'une résiliation automatique serait prévue (qui serait alors désactivée ?), soit parce que s'abattent les nullités de la période suspecte, parce que les clauses de compliance sont souvent déséquilibrées.

Puis dans une seconde partie, est examinée l'hypothèse dans laquelle les techniques de compliance vont venir en soutien des procédures collectives elles-mêmes et du But que celles-ci servent. En effet, parce qu'ils sont par nature préventifs, les mécanismes contractuels de compliance peuvent aussi prévenir les défaillances, par des clauses d'audit et de monitoring et la mise en place de reporting, au besoin sous le suivi du Juge associé à des mécanisme de conciliation.

Plus encore, il faut les utiliser pour restructurer les entreprises en difficulté. Le plan, qui peut être imposé aux créanciers, doit ouvrir la palette des instruments, pourrait peut-être viser cette classe de parties qui ne serait constituée que des créanciers bénéficiant de clauses de compliance, si l'on considère qu'ils constituent une "communauté d'intérêt économique suffisante". Ils pourraient alors eux-aussi avoir une délégation de surveillance sur la survie de l'entreprise, but monumental du plan. Dans le cas d'un plan de cession, une offre comprenant des engagements de compliance ne devrait pas être privilégiée puisque la loi expressément ne donne à ce plan pour but que d'assurer le maintien d'activités et d'apurer le passe. Mais l'avenir dira si le juge ne dépassera pas cela.

________

9 septembre 2024

Organisation de manifestations scientifiques

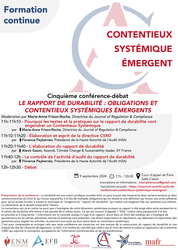

► Référence complète : M.-A. Frison-Roche, direction scientifique de la conférence Le rapport de durabilité : Obligations et Contentieux Systémiques Émergents, in cycle de conférences-débats "Contentieux Systémique Émergent", organisé à l'initiative de la Cour d'appel de Paris, avec la Cour de cassation, la Cour d'appel de Versailles, l'École nationale de la magistrature (ENM) et l'École de formation des barreaux du ressort de la Cour d'appel de Paris (EFB) et MAFR, 9 septembre 2024, 11h-12h30, Cour d'appel de Paris, salle Cassin

____

🧮consulter le programme de l'ensemble du cycle Contentieux Systémique Émergent

____

____

► Présentation de la conférence : La durabilité est une notion juridique nouvelle dont on peut trouver des linéaments dans certains secteurs et dans certains branches du Droit et qui trouve aujourd'hui à la fois de multiples obligations qui en résulte et une définition qui trouve une unité suffisante pour qu'on puisse la saisir à travers la technique et l'exigence du "rapport de durabilité" qui traduit une exigence liée aux systèmes eux-mêmes. Le mécanisme de la double matérialité l'illustre.

Le contentieux qui va en naître ne peut que s'imprégner de cette dimension systémique puisque ce rapport a été exigé dans cette perspective et la notion de durabilité elle-même a été pensée de la même façon. Ce qui est courant d'appeler l' "ESG" traduit cette perspective à la fois structurelle et à long terme : l'information est ici centrale, puisqu'il s'agit d'un rapport, ancré dans un Droit des sociétés qui s'imprègne de gouvernance où les parties prenantes internes et externes sont présentes. Les divers superviseurs et régulateurs, qui dépassent la supervision des personnes pour réguler les activités, ne pourront eux-aussi qu'avoir place dans ce contentieux systémique.

C'est pour comprendre et anticiper cela que cette conférence est construite sur une analyse de la construction du rapport de durabilité et une analyse du rôle de l'Autorité de régulation, la H2A, à la lumière du contrôle que celle-ci est en train de mettre en place en application de la directive CSRD qui exprime la conception européenne de l'information extrafinancière et de ses bénéficiaires.

____

🧮Programme de cette manifestation :

Cinquième conférence-débat

LE RAPPORT DE DURABILITÉ :

OBLIGATIONS ET CONTENTIEUX SYSTÉMIQUES ÉMERGENTS

Cour d’appel de Paris, salle Cassin

🕰️11h-11h10. 🎤Pourquoi les textes et la pratique sur le rapport de durabilité vont engendrer un Contentieux Systémique, par 🕴️Marie-Anne Frison-Roche, Professeure de Droit de la Régulation et de la Compliance, Directrice du Journal of Regulation & Compliance (JoRC)

➡️lire une présentation de l'intervention

🕰️11h10-11h20. 🎤Élaboration et esprit de la directive CSRD, par 🕴️Florence Peybernès, Présidente de la Haute Autorité de l'Audit (H2A)

🕰️11h20-11h40. 🎤L'élaboration du rapport de durabilité, par 🕴️Alexis Gazzo, Associé, Climate Change & Sustainability leader, EY France

🕰️11h40-12h00. 🎤Le contrôle de l'activité d'audit du rapport de durabilité, par 🕴️Florence Peybernès, Présidente de la Haute Autorité de l'Audit (H2A)

🕰️12h00-12h30. Débat

____

🔴Les inscriptions et renseignements se font à l’adresse : inscriptionscse@gmail.com

🔴Pour les avocats, les inscriptions se font à l’adresse suivante : https://evenium.events/cycle-de-conferences-contentieux-systemique-emergent/

⚠️Les conférences-débat se tiennent en présentiel à la Cour d’appel de Paris.

____

🧮Lire ci-dessous la présentation détaillée de la manifestation faite par Marie-Anne Frison-Roche⤵️

Mise à jour : 1 septembre 2024 (Rédaction initiale : )

Base Documentaire : Doctrine

► Référence complète : M. Jehl, "The duty of vigilance in the face of practical challenges: audits, contractual assurances, and mediation", IBLJ, 2024, n°3/4, pp. 425-435

____

► Résumé de l'article :

____

🦉Cet article est accessible en texte intégral pour les personnes inscrites aux enseignements de la Professeure Marie-Anne Frison-Roche

________

7 mars 2024

Conférences

🌐suivre Marie-Anne Frison-Roche sur LinkedIn

🌐s'abonner à la Newsletter MAFR Regulation, Compliance, Law

____

► Référence complète : M.-A. Frison-Roche, "L’enjeu de la confidentialité des avis juridiques internes au regard des « Buts Monumentaux » de la Compliance", in L’instauration d’un Legal Privilege à la française. Le temps de l’action au service de la souveraineté et de la compétitivité de nos entreprises, Association française des juristes d'entreprise (AFJE), Association nationale des juristes de banque (ANJB) et Cercle Montesquieu, 7 mars 2024, Maison de la Chimie, 28 rue Saint Dominique Paris

____

📝Sur le même sujet, lire l'article de Marie-Anne Frison-Roche "La compliance, socle de la confidentialité nécessaire des avis juridiques élaborés en entreprise"

________

Mise à jour : 5 février 2022 (Rédaction initiale : 10 octobre 2021 )

Publications

► Référence complète : Frison-Roche, M.-A., Appréciation du lancement d'alerte et de l'obligation de vigilance au regard de la compétitivité internationale, document de travail, oct. 2021 et février 2022.

► Référence complète : Frison-Roche, M.-A., Appréciation du lancement d'alerte et de l'obligation de vigilance au regard de la compétitivité internationale, document de travail, oct. 2021 et février 2022.

____

🎤 Ce document de travail a servi de base à une conférence, dans le colloque Effectivité de la Compliance et Compétitivité internationale, coorganisé par le Journal of Regulation & Compliance (JoRC) et le Centre de recherche en Droit et en Économie de l'Université Panthéon-Assas (Paris II), se tenant le 4 novembre 2021, Salle des Conseils, Université Panthéon-Assas (Paris II).

Il a été mis à jour en février 2022, car portant en grande partie sur le mécanisme du lancement d'alerte, tel que notamment organisé par la loi française du 9 décembre 2016, dite "Sapin 2", pour tenir compte des changements dans le mécanisme légal apporté par la loi du ... février 2022 transposant la directive européenne du 23 octobre 2019.

🚧Il est corrélé à un second document de travail ayant pour thème : Le principe de Proximité systémique active, corolaire du renouvellement du Principe de Souveraineté par le Droit de la Compliance, également préparé pour ce colloque.

____

📝Ce document de travail mis à jour constitue aussi la base d'un article, Appréciation du lancement d'alerte et de l'obligation de vigilance au regard de la compétitivité internationale, qui sera publié⤵

📕dans sa version française dans l'ouvrage Les buts monumentaux de la Compliance, dans la collection 📚Régulations & Compliance

📘dans sa version anglaise dans l'ouvrage Compliance Monumental Goals, dans la collection 📚Compliance & Regulation

____

► Introduction et Résumé du document de travail : Les "outils de la compliance" sont très divers 📎!footnote-2327. S'il a été choisi de traiter ici plus particulièrement le lancement d'alerte et l'obligation de vigilance, ces mécanismes-là plutôt que d'autres, et de les réunir tous deux bien qu'issus de lois différentes 📎!footnote-2328 - le lancement d'alerte étant issu de la loi dite "Sapin 2" de 2016, recopié du Droit américain tandis que l'obligation de vigilance, apparue dans la loi dite "Vigilance" de 2017 est une invention du législateur français désormais recopiée par d'autres -, c'est parce qu'ils présentent une unité au regard du sujet spécifique ici retenu, à savoir "la compétitivité internationale", - compétitivité internationale des entreprises et compétitivité internationale de la zone économique et du système juridique dont elles relèvent économiquement, les deux étant indissociables 📎!footnote-2325 - : cette unicité vient du fait que ce sont deux mécanismes qui font sortir de l'information.

Sur ordre de ces deux Lois, l'entreprise va non seulement cesser d'ignorer ce qu'elle recouvrait peut-être du mouchoir que Tartuffe lui tendait ou qu'une conception traditionnelle du Droit des sociétés lui permettait légitimement d'ignorer mais encore elle va désormais elle-même rechercher la vérité plus profondément et au loin, incitant ceux qui la détiennent à la lui transmettre (lanceurs d'alerte), allant elle-même au plus près de là où il y a un risque (devoir de vigilance, voire obligation de vigilance). En cela, sous une forme subjective, le personnage du lanceur d'alerte, et une forme objective, l'obligation de regarder, l'unité est très forte.

Il ne s'agit pas ici d'examiner si cette révolution que le Droit de la Compliance provoque dans le système juridique est d'une part légitime 📎!footnote-2324 et d'autre part effective, mais d'essayer de mesurer ce qu'il en est au regard de la "Compétitivité internationale".

Est-ce que ces deux mécanismes nouveaux, qui accroissent l'information sur ce qui se passe, handicapent l'entreprise en compétition avec des entreprises qui n'y sont pas soumises (c'est souvent présenté ainsi 📎

Au-delà des généralités comme quoi il serait toujours profitable de respecter le Droit, comme il serait toujours coûteux de risquer une condamnation pour ne pas l'avoir fait, c'est plutôt par un examen de l'instrument technique pris en tant que tel et sous le seul angle économique que l'on peut avancer.

Le Droit de la Compliance sera donc ici examiné à travers ses deux instruments techniques précités pour mesurer si leur effectivité doit avoir aussi pour coût une compétitivité moindre des entreprises qui doivent les respecter et les mettre en oeuvre. S'il devait en être ainsi, dans un martyr de la vertu, l'on peut encore dans un second temps l'assumer, parce que les Autorités publiques, voire les entreprises, peuvent exprimer la prétention de défendre un certain modèle de société. Ce modèle de société devant être défendu "à tout prix", ou à tout le moins pouvant justifier un "certain prix". Mais même la première partie de l'assertion, - selon laquelle les mécanismes de l'alerte et de la vigilance sont économiquement défavorables pour les entreprises qui les mettent en place face à des compétiteurs internationaux non-astreints -, n'est pas acquise.

On entend certes souvent la plainte selon laquelle les Autorités publiques fixent, par ce qui serait un mélange de naïveté et de suffisance, des prétentions immenses, comme la protection des êtres humains, la solidarité, la transition énergétiques, l'évitement de la crise climatique tandis que ce serait les entreprises qui signeraient la facture correspondant à un tel menu.

Le principal reproche n'est pas le coût en soi mais le fait que le bénéfice ainsi produit bénéficie à tous alors que le coût n'est supporté que par quelque uns, les charges de compliance étant supportées par des opérateurs en compétition avec d'autres opérateurs qui non seulement ne contribuent pas à cette charge mais encore bénéficient des effets produits, par exemple en matière climatique. D'une façon générale, l'action contrainte de quelques entreprises assujetties produit des bénéfices communs bénéficiant à d'autres qui n'ont pas fait d'investissements, alors que tous sont compétiteurs.

Le Droit de la Compliance favorise donc des comportements de passagers clandestins, dans ce véhicule normatif au sein duquel un siège a donc été offert par le système juridique local aux entreprises étrangères en compétition avec les entreprises locales.

Plus encore, cela dépasserait la distorsion de concurrence, si souvent dénoncée, pour aller vers le suicide concurrentiel. En effet, il n'y a pas seulement le fait de subir un coût que les autres ne subissent pas (distorsion de concurrence), il s'agit encore de fournir aux autres des informations sur soi-même, des informations sur ses faiblesses, ce dont bénéficient les autres, autres qui restent quant à eux opaques. Il faudrait alors dénoncer un système juridiquement masochiste... C'est en cela que l'on pourrait à tout le moins parler d'un "suicide concurrentiel".

Mais ce constat ne doit pas être opéré d'une façon à ce point générale et abstraite.

En effet, si l'on en reste ici à ce qui est commun au lancement d'alerte et à la vigilance, deux mécanismes juridiques qui suscitent et organisent l'émergence et la transmission adéquate de l'information pour l'exploitation pertinente de celle-ci, il faut distinguer d'une part la détection de l'information et d'autre part le partage de l'information. Si l'on détaille la façon dont le lancement d'alerte est organisé (I), la perspective de compétitivité est plutôt concernée non pas par l'extraction de l'information, mais plutôt par la façon dont elle est partagée. En effet, l'entreprise au sein de laquelle le législateur a imposé une possibilité de lancement d'alerte, l'entreprise découvrant ainsi des failles qu'elle ignorait, la puissance de l'entreprise en est au contraire confortée, ce qui la renforce dans la compétition internationale.

Certes si cela est su à l'extérieur, ce partage de l'information entre l'interne et l'externe peut constituer une faiblesse, sauf à ce que les tiers accordent à l'entreprise une récompense pour une telle démocratie interne, ce qui ne semble pas avéré. Mais la perspective de cet effet négatif externe constitue une incitation pour l'entreprise à régler elle-même, et précocement, toute difficulté qui vient à sa connaissance avant qu'elle ne soit portée à la connaissance de tous, ce qui rejoint le But Monumental de la Compliance : cela validait en 2016 le choix législatif d'une alerte d'abord en interne, c'est-à-dire confidentielle, puis dans un second temps seulement la possibilité de faire une alerte externe lorsque les responsables internes n'avaient pas agi d'une façon efficiente.

Le fait que la législation évolue en 2022 pour ne plus imposer l'alerte interne avant l'alerte externe a pu paraître pour beaucoup la principale modification de la loi : en réalité, elle ne modifie pas cette incitation sur l'entreprise à favoriser l'alerte interne, au contraire. La mise en place d'une option, l'informé pouvant dès le départ choisir entre l'alerte interne ou l'alerte externe incite l'entreprise à l'inciter à préférer la première à la seconde. Ce n'est qu'en cas d'échec de l'un et/ou de l'autre que la façon de la "divulgation publique", c'est-à-dire la communication aux médias, est possible.

La perspective est opposée lorsqu'on examine le devoir de vigilance. S'il s'agit toujours pour l'entreprise d'extraire de l'information qu'elle ne connaissait pas, la différence fondamentale est que l'information pertinente dont il s'agit n'est pas directement en son sein, mais soit dans ses filiales soit dans les entreprises auxquelles elle a "donné des ordres", c'est-à-dire, pour s'exprimer plus trivialement encore, chez des tiers qui souvent dépendent d'elle et dont elle répond personnellement.

La perspective peut alors s'inverser.

En effet, dans la perspective de la compétitivité internationale, il ne s'agit plus de veiller à ne pas diminuer la compétitivité internationale de l'entreprise quant à l'information extraite, en cantonnant celle-ci à l'intérieur de l'entreprise (comme dans le lancement d'alerte) ; tout au contraire, il s'agit d'activer la puissance que recèle le devoir de vigilance pour extraire des informations dans des entités qui sont pourtant sous un autre ciel juridique que celui dont relève l'entreprise obligée par le devoir de vigilance (II).

Dès lors, le devoir de vigilance, puisqu'il implique de par la Loi, pour l'entreprise assujettie, toute la puissance nécessaire afin de remplir le devoir imposé 📎!footnote-2329, permet à cette entreprise d'obtenir des informations, voire d'imposer, notamment par une clause contractuelle📎

C'est ainsi que la compétitivité internationale est accrue grâce aux pouvoirs que leur confère le système juridique par des obligations qui leur donnent des pouvoirs de capter des informations en leur sein et au-delà d'elles-mêmes, pouvoirs qui excèdent largement les frontières juridiques des systèmes de droit dont elles sont les sujets.

________

Lire ci-dessous les développements⤵️

Les oppositions qui se sont exprimées face à la loi du 23 mars 2017 sur la vigilance ont été formulées le plus souvent sur ce thème.

👩🏫Frison-Roche, M.-A. (dir.), 📕Compliance et Contrat, 2023.

22 mai 2018

Base Documentaire : Doctrine

Référence complète : Baller, S., La gestion d'un audit de compliance ? Limites et perspectives, in Borga, N., Marin, J.-Cl. et Roda, J.-Cl. (dir.), Compliance : l'entreprise, le régulateur et le juge, Série Régulations & Compliance, Dalloz, 2018, pp. 143-146.

Lire une présentation générale de l'ouvrage dans lequel est publié l'article.

Consulter les autres titres de la Série dans laquelle est publié l'ouvrage.

22 mai 2018

Base Documentaire : Doctrine

Référence complète : Du Pontavice, V., Expérience de compliance : mener un audit environnement, in Borga, N., Marin, J.-Cl. et Roda, J.-Cl. (dir.), Compliance : l'entreprise, le régulateur et le juge, Série Régulations & Compliance, Dalloz, 2018, pp. 99-102.

Lire une présentation générale de l'ouvrage dans lequel est publié l'article.

Consulter les autres titres de la Série dans laquelle est publié l'ouvrage.

3 avril 2018

Base Documentaire : Doctrine

Référence complète : Dufour, O., L'IGF conclut à l'alignement des seuils d'audit sur Bruxelles, in Petites Affiches, avril 2018, n°66-67, pp.9-10.

Le rapport de l'Inspection générales des finances (IGF) commandé par le gouvernement sur l'utilité ou non de maintenir en France des seuils d'audit légal obligatoire plus bas qu'en Europe a été publié mi-mars. Il conclut à la nécessité d'aligner les seuils français sur ceux de Bruxelles. Un séisme pour la profession.

Les étudiants de Sciences-Po peuvent lire l'article via le Drive, dossier "MAFR - Régulation & Compliance"

24 novembre 2017

Base Documentaire : Doctrine

Référence complète : Seidowsky, O., Audits logiciels et conformité digitale, in Études en l'honneur du Professeur Jérôme Huet. Liber amicorum, LGDJ - Lextenso, 2017, pp. 329-338.

Consulter une présentation générale de l'ouvrage.

Les étudiants de Sciences po peuvent lire l'article via le Drive dans le dossier "MAFR - Régulation".

Mise à jour : 19 juin 2012 (Rédaction initiale : 15 novembre 2011 )

CVs thématiques : C. Articles dans des publications juridiques collectives liés à la procédure (44)

4 novembre 2011

Publications

Référence complète : FRISON-ROCHE, Marie-Anne (dir.), Vers quelle régulation de l’audit faut-il aller ?, coll. "Droit et Economie", LGDJ, 2011, 89 p.

La Commission européenne a publié en octobre 2010 un Livre Vert sur la politique de l’audit, pour lui faire jouer un rôle de prévention des crises financières sur les marchés, en injectant notamment plus de concurrence sur le marché de l’audit. L’ouvrage vise à dégager les liens qui gouvernent l’avenir de l’audit dans son rapport désormais établi avec la régulation financière et ceux contestés avec la concurrence. Puisqu’il s’agit toujours d’élever l’audit vers davantage de qualité, des propositions sont faites dans ce sens, lesquelles peuvent prendre d’autres voies.

Lire le sommaire de l'ouvrage.

Lire l'avant-propos de l'ouvrage.

Lire l'article de Marie-Anne Frison-Roche : Lien entre l'avenir de l'audit et jeu concurrentiel

Lire la présentation de l'ouvrage ci-dessous.

2 novembre 2011

Publications

Référence complète : FRISON-ROCHE, Marie-Anne, Liens entre l'avenir de l'audit et jeu concurrentiel, in FRISON-ROCHE, Marie-Anne (dir.), Vers quelle régulation de l’audit faut-il aller ?, coll. "Droit et Économie", LGDJ, 2011, p.27-41.

L’histoire européenne montre qu’au regard du jeu concurrentiel, la concentration n’est pas un problème en soi, le droit de la concurrence ne se saisissant pas des structures mais des comportements. En effet, l’auditeur n’est pas un agent "systémique", il est un agent "crucial" et en cela, il relève de la régulation. Le jeu concurrentiel est auto-régulé par l’opposition des intérêts divergents entre les agents. La configuration de l’audit est autre, puisque l’auditeur est au service du marché et n’est pas en opposition avec celui qui requiert ses services. Il faut donc penser l’audit en dehors du jeu concurrentiel, sauf à démontrer que par exception, le principe de concurrence sert la stabilité financière. L’audit doit plutôt être pensé en terme de régulation, puisqu’il s’agit de construire un marché européen de l’audit, sous-jacent au marché intérieur européen financier, ce qui correspond au projet européen d’origine. Le critère de cette construction ne sera pas la mobilité mais la qualité

Accéder à une présentation plus générale de l'ouvrage.

Lire le résumé de l'article ci-dessous.

20 mai 2011

Organisation de manifestations scientifiques

Ce colloque est co-organisé par The Journal of Regulation, l'Ecole de droit de la Sorbonne et KPMG.

Il s'est déroulé à Paris, aux Bernardins.

Le thème abordé dans la journée a été le suivant : la Commission européenne a publié le 13 octobre 2010 le Livre Vert : Politique en matière d’audit: les leçons de la crise.

Prenant appui sur l’idée que les auditeurs jouent un rôle essentiel sur le bon fonctionnement des marchés, et que de ce fait un mauvais fonctionnement du système général de l’audit est un facteur de crise financière, le Livre Vert recherche des solutions de régulation de l’audit dans le comportement de l’auditeur, son choix par l’entreprise, sa mission, mais aussi la structuration du marché de l’audit, afin de conforter la stabilité financière des entreprises et des marchés.

Ces pistes sont ici éprouvées dans chaque direction ouverte par ce document majeur, qui servira de base à des textes structurants. Participent à ce colloque aussi bien des professeurs, des professionnels ou des régulateurs.

Les travaux résultant de ce colloque ont été publiés.

20 mai 2011

Conférences

16 mai 2011

Interviews

{kind=link}

6 janvier 2011

Publications

Référence complète : FRISON-ROCHE, Marie-Anne, Les présupposés du Livre Vert de la Commission européenne sur l'audit, Bulletin Joly Bourse, janvier 2011, p.47-54

Le Livre Vert de la Commission européenne publié le 12 octobre 2010, consacré à l’audit est construit sur des présupposés qu’elle n’ouvre pas à la discussion.

Ainsi, sous prétexte que l’audit des comptes a une influence déterminante sur les marchés, elle en conclut que l’entreprise d’audit est de nature systémique si elle est de grande taille et doit être traitée avec la même prévention qu’implique le risque de faillite, ce qui justifierait la déconcentration du marché de l’audit.

Mais l’auditeur n’est systémique qu’au sens positif en tant qu’il est influent et non pas au sens négatif au sens où sa défaillance serait contagieuse. Donc, on ne doit pas le traiter par un régime analogue à celui appliqué aux banques et notamment pas affaiblir les agents puissants. Au contraire, la concurrence conduirait l’auditeur à moins bien résister à la pression des dirigeants soumis par la loi au contrôle. Il faut donc non pas de la concurrence mais de la régulation à long terme.

14 février 2007

Base Documentaire : Doctrine

Référence complète : Schmidt, D., La crédibilité de la gestion des comptes des entreprises : le droit français,in Monéger, J. (dir.), La sécurité financière, Société de législation comparée, coll. "Colloques", vol.6, 2007 , p. 35-40.

Lire la présentation de l'ouvrage dans lequel l'article à été publié.

Les étudiants de Sciences po peuvent lire cet article via le drive en allant dans le dossier "MAFR - Régulation"