Feb. 9, 2022

Teachings : Droit de la régulation bancaire et financière - semestre 2022

► Référence complète : Frison-Roche, M.-A., Prévention et sanction des Abus de Marchés, in Leçons de Droit de la Régulation bancaire et financière, Sciences po (Paris), 9 février 2022.

► Référence complète : Frison-Roche, M.-A., Prévention et sanction des Abus de Marchés, in Leçons de Droit de la Régulation bancaire et financière, Sciences po (Paris), 9 février 2022.

____

► Résumé de la leçon sur les Abus de marché : Dans une conception classique et du Droit et du "libre marché", le principe est la liberté d'action de la personne. Même si l'exercice de cette liberté, voire d'un droit subjectif peut causer un dommage, par exemple un dommage concurrentiel, c'est en quelque sorte le prix légitime d'une société libre et concurrentielle. Ainsi dans une conception libérale, seul l'abus est sanctionné, c'est-à-dire l'exercice fautif que l'on fait de sa liberté ou de son droit, allant parfois jusqu'à l'exigence d'une faute qualifiée.

Mais les secteurs bancaires et financiers ne sont pas gouvernés par le principe de libre concurrence. Ils sont gouvernés par le principe de régulation, le principe de concurrence n'y a qu'un rôle adjacent. Cela ne pourra qu'engendrer de graves difficultés lorsque le Droit de la concurrence et le Droit bancaire et financier font s'appliquer d'une façon cumulée ou confrontée sur une même situation.

Les marchés financiers sont construits sur le principe de régulation qui pose le principe de transparence et de partage d'une information exacte : c'est ainsi que l'intégrité des marchés financiers est assurée, l'Autorité des Marchés financiers en étant le gardien.

La prévention et la sanction des "abus" de marché est donc non pas une part résiduelle du Droit financier, mais un pilier de celui-ci, contrairement au Droit des marchés ordinaires concurrentiels, sur lesquels l'opacité et le non-partage des informations est la règle.

Cela explique l'état du droit des "abus de marché", dont l'effectivité de la prohibition est essentielle pour le bon fonctionnement ordinaire des marchés financiers. Leur prohibition nationale a été harmonisée par le Droit de l'Union européenne, à travers des textes dont les signes reprennent l'appellation anglaise : Market abuses (ainsi le nouveau Règlement communautaire sur les abus de marché est dit Règlement MAR (Market Abuses Regulation) et la directive qui l'accompagne MAD (Market Abuses Directive).

Il sanctionne un certain nombre de comportements, qui portent atteinte à l'intégrité des marchés,

Mais il n'exprime plus des exceptions par rapport à un principe : des fautes par rapport à des libertés ou à des droits. Il exprime des moyens par rapport à des principes dont la sanction des abus ne constitue que la concrétisation de principes dont ils sont la continuité même : l'efficacité du marché, son intégrité, sa transparence, l'information de l'investisseur.

C'est pourquoi la sanction des abus de marché ne sont pas du tout un phénomène périphérique par rapport à la Régulation des marchés financiers et à l'activité et au fonctionnement des bancaires, comme l'est le Droit pénal : elle est au contraire à la fois ordinaire et centrale. Cette différence des deux ordres publics va se retrouver dans la question lancinante de la sanction pénale et de la sanction administrative des mêmes abus de marché (par exemple "manquement d'initié" et "délit d'initié", qui ont tendance à se cumuler dans des techniques de répression qui seront l'objet de la prochaine leçon.

_____

🔎 Accéder aux slides servant de support à la leçon sur les abus de marché

🔎 Revenir aux bases avec le Dictionnaire bilingue du Droit de la Régulation et de la Compliance

🔎 Approfondir par la Bibliographie générale de Droit de la Régulation bancaire et financière

🔎 Revenir à la présentation générale du cours

🔎 Se reporter au plan général du cours

____

Utiliser les matériaux ci-dessous pour aller plus loin et pour préparer votre conférence de méthode ⤵️

Feb. 2, 2022

Teachings : Droit de la régulation bancaire et financière - semestre 2022

► Référence complète : Frison-Roche, M.-A., Le Droit européen de régulation et de supervision bancaire et financière, in Leçons de Droit de la Régulation bancaire et financière, Sciences po (Paris), 2 février 2022.

____

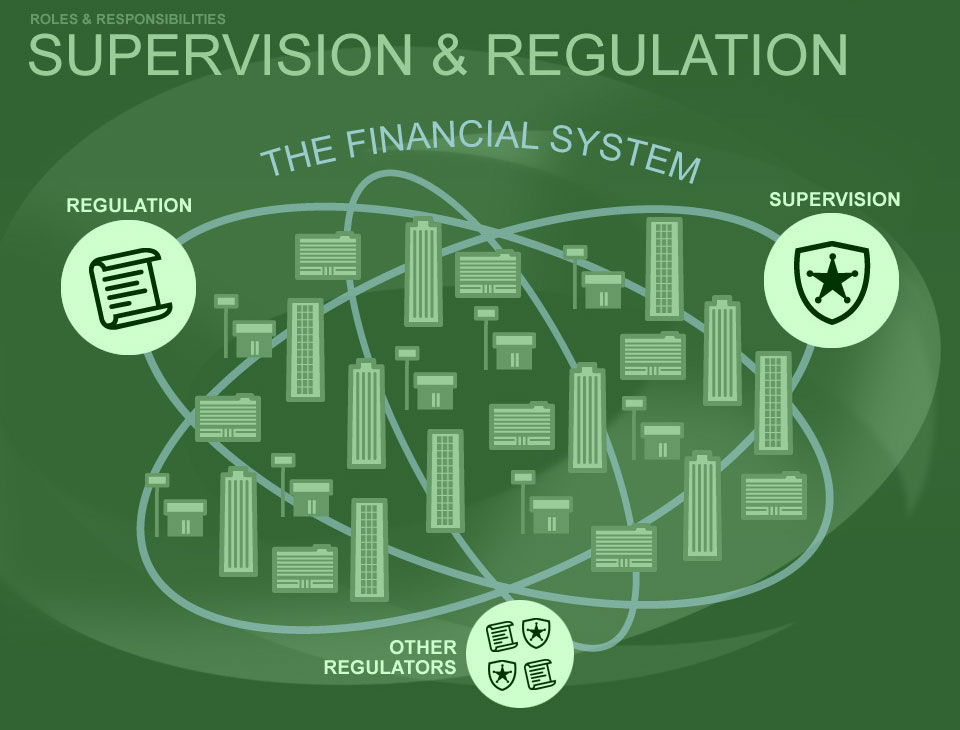

► Résumé de la leçon sur le Droit européen de Régulation et de Supervision bancaire et financière : L'Europe est avant tout et pour l'instant encore une construction juridique. Elle fut pendant longtemps avant tout la construction d'un marché, conçu politiquement comme un espace de libre circulation (des personnes, des marchandises, des capitaux). C'est pourquoi le Droit de la Concurrence est son ADN et demeure le cœur de la jurisprudence de la Cour de justice de l'Union européenne, qui tient désormais l'équilibre entre les diverses institutions, par exemple la Banque Centrale Européenne, dont les décisions peuvent être attaquées devant elle. Mais aujourd'hui le Droit de l'Union européenne se tourne vers d'autres buts que la "liberté", laquelle s'exprime dans l'immédiat, notamment la "stabilité", laquelle se développe dans le temps. C'est pourquoi la Banque y prend un si grande importance.

En outre, face aux "libertés" les "droits" montent en puissance : c'est par les institutions juridiques que l'Europe trouve de plus en plus son unité, l'Europe économique et financière (l'Union européenne) et l'Europe des droits humains (le Conseil de l'Europe au sein duquel s'est déployée la Cour européenne des droits de l'Homme) exprimant les mêmes principes. C'est bien à travers une décision prenant appui sur le Droit de la concurrence que la Commission européenne le 18 juillet 2018 a obligé Google à concrétiser le "droit d'accès" à des entreprises innovantes, apte à faire vivre l'écosystème numérique, tandis que le Régulateur financier doit respecter les "droits de la défense" des personnes qu'il sanctionne.

Aujourd'hui à côté de l'Europe économique se développe en même temps par des textes une Europe bancaire et financière (on ne sait pas si par le Droit - par exemple le droit de la propriété intellectuelle - existera une Europe industrielle).La crise a fait naître l'Europe bancaire et financière. L'Union bancaire est issue de Règlements communautaires du 23 novembre 2010 établissant des sortes de "régulateurs européens" (ESMA, EBA, EIOPA) qui donnent une certaine unité aux marchés financiers qui demeurent nationaux, tandis que les entreprises de marché, entreprises privées en charge d'une mission de régulation, continuent leur déploiement selon des techniques de droit privé. L'Union bancaire est née d'une façon plus institutionnelle encore, par trois piliers qui assurent un continuum européen entre la prévention des crises, la résolution des crises et la garantie des dépôts. En cela, l'Europe bancaire est devenue fédérale.

Sur les marchés de capitaux, des instruments financiers et des titres, l'Union européenne a utilisé le pouvoir que lui confère depuis la jurisprudence Costa et grâce au processus Lamfallussy d'une sorte de "création continuée" pour injecter en permanence de nouvelles règles perfectionnant et unifiant les marchés nationaux. C'est désormais au niveau européen qu'est conçu la répression des abus de marché mais aussi l'information des investisseurs, comme le montre la réforme en cours dite "Prospectus 3". A l'initiative de la Commission Européenne, les textes sont produits en "paquet" car ils correspondent à des "plan d'action " . Cette façon de légiférer est désormais emprunté en droit français, par exemple par la loi dite PACTE du 29 avril 2019. Cette loi vise - en se contredisant parfois - à produire plus de concurrence, d'innovation, à attirer l'argent sur des marchés dont l'objectif est aussi la sécurité, notion d'égale importance que la liberté, jadis seul pilier du Droit économique. Conçue par les but, La loi est définitivement un "instrument", et un instrument parmi d'autres, la Cour de Justice tenant l'équilibre entre les buts, les instruments et les institutions.

La question du "régulateur" devient plus incertaine : la BCE est plus un "superviseur" qu'un "régulateur" ; le plan d'action pour une Europe des marchés de capitaux ne prévoit pas de régulateur, visant un capitalisme traditionnelle pour les petites entreprises (sorte de small businesses Act européen).

____

____

Se reporter au Plan complet du cours.

____

Revenir aux bases avec le Dictionnaire bilingue du Droit de la Régulation et de la Compliance.

__________________________________________________________________________

Documentation spécifique à cette leçon sur

l'Europe du Droit de la Régulation bancaire et financière

Documentation sur les textes et les institutions :

- Présentation par la BCE du système unique de supervision (single supervisory mechanism) (en anglais), qui prend soin de rattacher la supervision à la fonction d'origine de la BCE.

- Présentation du Fond de Résolution unique par lui-même (en anglais)

- Présentation du nouveau Règlement dit Prospectus III par l'AMF (adopté en 2017, applicable en 2019

- La transformation du Droit français par l'adoption du Règlement dit Prospectus III

- Présentation du paquet MIR 2 par l'AMF

- The European RuleBook

- MoU entre l'ESMA et la Financial Conduct Authority, 1ier février 2018.

- Capital Markets Union Action Plan, 2019

- Présentation par l'AMF des Réglements de l'Union européenne "Prospectus 3" et leur transposition, 2019

Documentation sur la jurisprudence :

- ESMA, 11 juillet 2018, Danske Bank

- Article sur l'arrêt de la Cour suprême britannique du 4 juillet 2018, Goldman Sach v/Novo Banco

- CJCE, 15 juillet 1964, Costa

- CJCE, 16 juin 2015,

- Cons. cons., 6 février 2015, Société mutuelle de transports Assurance

- AMF, Comm. sanction, 24 janvier 2019, BRED

________

Dec. 21, 2021

Thesaurus : Doctrine

► Référence complète : G. Hardy, L'européanisation de la surveillance bancaire. Étude du mécanisme de surveillance unique (MSU) de l'Union bancaire, préf. Fr. Martucci, avant-propos F. Picod, Institut Francophone pour la Justice et la Démocratie (IFJD), en partenariat avec la Fédération Nationale des Banques Populaires, coll. "Thèses", 2021, 888 p.

____

____

📗lire le sommaire de l'ouvrage

____

📗lire la table des matières de l'ouvrage

____

► Résumé de l'ouvrage (fait par l'éditeur) : "Sur le fondement de l'article 127, paragraphe 6, du traité sur le fonctionnement de l'Union européenne (TFUE), le Conseil de l'Union européenne a établi, le 4 novembre 2014, un nouveau système de supervision bancaire dans l'Union européenne : le mécanisme de surveillance unique (MSU). Ce dernier est formé de la Banque centrale européenne (BCE) et des autorités nationales de surveillance bancaire de la zone euro. Loin de se limiter à la lettre, à première vue restrictive, du TFUE, le législateur de l'Union a confié à la BCE des pouvoirs afin de contrôler, directement ou indirectement, en coopérant étroitement avec les superviseurs nationaux, l'ensemble des banques situées dans la zone euro et dans les autres États membres qui participent au MSU. En partant de deux impératifs de prime abord contradictoires - le besoin d'élever la surveillance bancaire au niveau de l'Union et la nécessité de maintenir un rôle important pour les autorités nationales -, l'Union s'est dotée d'un système de surveillance bancaire, unique, hybride et interdépendant, dans lequel les autorités européennes et nationales interagissent pour mettre en oeuvre tant le droit de l'Union que le droit national. Sans réduire le MSU à un modèle théorique préconçu, l'analyse de ses fondements juridiques et de son fonctionnement général met en exergue des spécificités qui témoignent de l'émergence d'une nouvelle méthode d'intégration : l'européanisation.".

________

Feb. 3, 2021

Teachings : Banking and Financial Regulatory Law - Semester 2021

Résumé de la leçon : L'Europe est avant tout et pour l'instant encore une construction juridique. Elle fut pendant longtemps avant tout la construction d'un marché, conçu politiquement comme un espace de libre circulation (des personnes, des marchandises, des capitaux). C'est pourquoi le Droit de la Concurrence est son ADN et demeure le coeur de la jurisprudence de la Cour de justice de l'Union européenne, qui tient désormais l'équilibre entre les diverses institutions, par exemple la Banque Centrale Européenne, dont les décisions peuvent être attaquées devant elle. Mais aujourd'hui le Droit de l'Union européenne se tourne vers d'autres buts que la "liberté", laquelle s'exprime dans l'immédiat, notamment la "stabilité", laquelle se développe dans le temps. C'est pourquoi la Banque y prend un si grande importance.

En outre, face aux "libertés" les "droits" montent en puissance : c'est par les institutions juridiques que l'Europe trouve de plus en plus son unité, l'Europe économique et financière (l'Union européenne) et l'Europe des droits humains (le Conseil de l'Europe au sein duquel s'est déployée la Cour européenne des droits de l'Homme) exprimant les mêmes principes. C'est bien à travers une décision prenant appui sur le Droit de la concurrence que la Commission européenne le 18 juillet 2018 a obligé Google à concrétiser le "droit d'accès" à des entreprises innovantes, apte à faire vivre l'écosystème numérique, tandis que le Régulateur financier doit respecter les "droits de la défense" des personnes qu'il sanctionne.

Aujourd'hui à côté de l'Europe économique se développe en même temps par des textes une Europe bancaire et financière (on ne sait pas si par le Droit - par exemple le droit de la propriété intellectuelle - existera une Europe industrielle).La crise a fait naître l'Europe bancaire et financière. L'Union bancaire est issue de Règlements communautaires du 23 novembre 2010 établissant des sortes de "régulateurs européens" (ESMA, EBA, EIOPA) qui donnent une certaine unité aux marchés financiers qui demeurent nationaux, tandis que les entreprises de marché, entreprises privées en charge d'une mission de régulation, continuent leur déploiement selon des techniques de droit privé. L'Union bancaire est née d'une façon plus institutionnelle encore, par trois piliers qui assurent un continuum européen entre la prévention des crises, la résolution des crises et la garantie des dépôts. En cela, l'Europe bancaire est devenue fédérale.

Sur les marchés de capitaux, des instruments financiers et des titres, l'Union européenne a utilisé le pouvoir que lui confère depuis la jurisprudence Costa et grâce au processus Lamfallussy d'une sorte de "création continuée" pour injecter en permanence de nouvelles règles perfectionnant et unifiant les marchés nationaux. C'est désormais au niveau européen qu'est conçu la répression des abus de marché mais aussi l'information des investisseurs, comme le montre la réforme en cours dite "Prospectus 3". A l'initiative de la Commission Européenne, les textes sont produits en "paquet" car ils correspondent à des "plan d'action " . Cette façon de légiférer est désormais emprunté en droit français, par exemple par la loi dite PACTE du 29 avril 2019. Cette loi vise - en se contredisant parfois - à produire plus de concurrence, d'innovation, à attirer l'argent sur des marchés dont l'objectif est aussi la sécurité, notion d'égale importance que la liberté, jadis seul pilier du Droit économique. Conçue par les but, La loi est définitivement un "instrument", et un instrument parmi d'autres, la Cour de Justice tenant l'équilibre entre les buts, les instruments et les institutions.

La question du "régulateur" devient plus incertaine : la BCE est plus un "superviseur" qu'un "régulateur" ; le plan d'action pour une Europe des marchés de capitaux ne prévoit pas de régulateur, visant un capitalisme traditionnelle pour les petites entreprises (sorte de small businesses Act européen)

Revenir à la présentation générale du cours

Se reporter au plan général du cours

Utiliser les matériaux ci-dessous pour aller plus loin et préparer votre conférence de méthode.

May 8, 2020

Thesaurus : Doctrine

Full reference: Pistor, K., Germany Constitutional Court Goes Rogue, Project Syndicate, 8th of May 2020

Jan. 8, 2019

Blog

La collection Droit & Economie sort son 33ième volume.

Il est consacré à l'Europe, c'est-à-dire à l'amitié franco-allemande, puisqu'aujourd'hui c'est sur cette amitié-là que l'on peut croire encore à l'Europe.

Si l'on a une vision politique des espaces, alors c'est la notion d'amitié qui doit ressortir.

C'est autour d'elle que Bruno Le Maire a construit sa préface : lire la préface que le ministre de l'économie et des finances a fait à l'ouvrage.

Dec. 13, 2017

Thesaurus : 05.04. Tribunal de Première Instance des Communautés Européennes - Tribunal de Première Instance de l'Union Européenne (Trib.UE)

Sept. 4, 2016

Publications

En organisant la "résolution bancaire" et en présentant celle-ci comme une "procédure collective spéciale", le Droit a-t-il le front de poser la question : l'

Par nature, le droit des successions suppose la mortalité des êtres humains. Par nature, le droit des procédures collectives suppose la mortalité des entreprises

La résolution bancaire a été inventée récemment parce que pourraient mourir des opérateurs économiques peu ordinaires et intimes de l’

La Résolution bancaire, si elle ne devait être qu'un espace de procédure collective, en ce qu'elle serait rattachée à des États eux-mêmes "en difficulté" ouvre cette question-là. .

Elle n'est pas seulement technique et dérogatoire comme on la présente à l'envi, elle est encore écartelée entre deux droits communs qui prétendent l'inspirer et combler les lacunes de son organisation. Car les textes étant très bavards à son propos, ils sont donc très lacunaires. La résolution bancaire peut prendre racine dans le Droit des procédures collectives, dont elle serait une espèce particulière. Elle peut aussi être une déclinaison du Droit de la régulation, lequel est indifférent à la sauvegarde de l'établissement, son souci étant la solidité du secteur, potentiellement mise en danger.

La prétention de ces deux droits communs à gouverner l'application du droit de la résolution bancaire, les deux rois de cette partie d'échec qui s'est notamment jouée devant la Haute Cour de Londres en 2005, Goldman Sachs étant joueur dans cette partie-là, donnera les solutions techniques prochaines.

Ces solutions techniques pourraient inspirer le droit applicable à d'autres "opérateurs cruciaux" que les banques et venir enrichir le droit de la régulation, technique de la solidité à long terme des secteurs économiques.

Sur l'importation du vocabulaire de "vie" et de "mort" sur les cycles économiques, notamment la "néo-mortalité" des entreprises dans la conception même du droit des procédures collectives : ....

June 25, 2015

Conferences

Aller sur le site de PRMIA.

Lire le programme du colloque.

Lire les slides, support de la conférence.

L'Europe a reçu le choc de la crise financière d'une façon différente de la façon dont les États-Unis l'ont reçu : les institutions européennes ont entièrement construit une Europe nouvelle : l'Europe Bancaire. De la même façon qu'en 1945 les chefs de guerre avait dit "plus encore la guerre entre nous", en 2009 les responsables européens ont affirmé "plus jamais de défauts bancaires qui compromettent la paix sociale de nos Nations". À partir de cette volonté purement politique, ce qu'il est convenu d'appeler les trois piliers de l'Union bancaire forment un "bloc", même si les dispositifs techniques se déploient successivement et parallèlement. En effet, la "résolution" est un anglicisme qui désigne une prévention de cessation des paiements lorsqu'elle met en risque un établissement financier, perspective qui risque de déclencher l'obligation pour un État de jouer son rôle de garanti en dernier ressort, recourant à la collectivité du groupe social national.

Ainsi, lorsque l'on regarde les textes organisant le mécanisme de résolution bancaire, on est admiratif devant leur précision et la sûreté du mécanisme. Ce "deuxième pilier" a vocation à bien fonctionner.

Mais il faut garder à l'esprit deux éléments, dont on peut douter parfois que ceux qui ont conçu la mécanique les aient eu toujours en tête.

En premier lieu, il s'agit d'un élément d'un puzzle qui est l'Europe, une Europe qui bouge et se reconstruit dans une cascade de crises dans lesquelles les banques et les États sont imbriqués d'une façon inextricable. Or, le droit de la résolution bancaire semble lisser cela. De la même façon, le droit calme et posé de la résolution bancaire semble ne pas faire place à un personnage qui est et sera pourtant déterminant : le juge. Il serait pourtant judicieux d'y penser toujours, même si l'on est astucieux de n'en parler jamais.

April 23, 2015

Publications

Référence complète : Frison-Roche, M.-A., La Cour de justice de l'Union européenne, juge de la Banque centrale européenne, D.2015, 23 avril 2015.

Le pouvoir de la BCE de soutenir indirectement les Etats-membres est en cause devant la Cour de Justice de l'Union européenne. On sait que celle-ci n'y verra pas de contrariété avec les traités européens fondateurs, car la Cour ferait s'effondrer l'Europe, mais par ses conclusions l'Avocat général a déjà montré que les juges avaient barre sur le Banquier central.

Le système Check and Balance arrive en Europe.

Feb. 11, 2015

Thesaurus : Doctrine

Complete reference: Adalid, S., La Banque centrale européenne et l'Eurosystème. Recherche sur le renouvellement d'une méthode d'intégration, préf de Michaël Karpenschif et Blanche Sousi, Avant-propos de Christian Noyer, collection "droit de l'Union européenne", Bruylant, 2015, 753 p.

Jan. 20, 2015

Thesaurus : Doctrine

Référence complète : MARTUCCI, Francesco, Programme OMT de la BCE : voici venu le temps des juges, Revue Banque, n°779-780, janvier 2015, p.60-62.

Les étudiants de Sciences Po peuvent accéder au texte de l'article par le Drive de Sciences Po (dossier MAFR, Régulation)

Dans cet article publié avant que ne soit connues les conclusions déposées par l'avocat général, l'auteur affirmé que la question préjudicielle posée par le Tribunal constitutionnel allemande est une question "existentielle" pour la monnaie européenne et pour la zone euro. En effet, le programme d'achat de titres souverains sur les marchés secondaires (OMT) est, contrairement au programme de soutien précédent (SMP) présenté par le président de la BCE comme pouvant être "illimité".

L'auteur souligne que lorsqu'on lit la décision par laquelle le Tribunal constitutionnel allemande a renvoyé la question préjudicielle à la CJUE, on y perçoit sa propre conception, à savoir la non-conformité du programme OMT au traité de fonctionnement de l'Union européenne (TFUE), sauf à interpréter ce programme de façon très restrictive, notamment par la renonciation à son caractère "illimité" (ce qui revient à lui ôter sa puissance même ...).

Plus encore, le Tribunal constitutionnel allemand considère que si la CJUE ne le suivait pas, alors elle porterait atteinte à "l'identité constitutionnelle" de l'Allemagne (ce que l'auteur de l'article conteste, notamment au nom de la hiérarchie des normes).

L'auteur de l'article évoque plusieurs positions possibles de la CJUE (la dernière correspondant à celle suggérée par la suite par l'avocat général).

Dec. 11, 2014

Thesaurus : Doctrine

Référence complète : Roussel Galle, Ph. et Douaoui-Chamseddine, M., Les défaillances bancaires et financières : un droit spécial ?, Revue de droit bancaire et financier, déc. 2014, p.64-65.

Les étudiants de Sciences po peuvent lire l'article par le drive dans le dossier "MAFR - Régulation"

{kind=link}

Oct. 15, 2013

Thesaurus : 06.1. Textes de l'Union Européenne