Mise à jour : 20 mars 2015 (Rédaction initiale : 28 janvier 2015 )

Publications

La répression est indissociable de la façon de réprimer. C'est pourquoi les difficultés de procédure sont des révélateurs de problèmes de fond. Actuellement, le problème de fond mis à jour par les batailles autour des procédures de sanctions en matière financière est ce pour quoi sont faites les sanctions.

Pour le régulateur, la sanction est un outil parmi d'autres pour réguler les marchés financiers. La sanction, dans un continuum avec son pouvoir normatif, sont ses dents et ses griffes grâce auxquelles les marchés financiers se développent. Cette finalité de politique financière justifie une répression objective avec un système probatoire reposant souvent par présomption conduisant à imputer des manquements à des opérateurs dans certaines positions sur ou à l'égard des marchés. Le régulateur doit avoir cette carte en main et l'utiliser selon cette méthode.

Par ailleurs, s'il arrive que des personnes commettent des fautes reprochables et ressenties comme telles par le groupe social, il convient qu'elles soient punies, jusqu'à la prison. Seule la justice pénale est légitime à le faire, légitimement alourdie par la charge de prouver l'intentionnalité, etc.

Il faut distinguer ces deux catégories d'incrimination. C'est à partir de là que les deux procédures et les deux systèmes probatoires peuvent se dérouler en même temps, mais sur des incriminations différentes. Pour l'instant cela n'est pas le cas, car les "manquements financiers" ne sont que le décalque des "délits financiers", allégés des charges de preuve qui protégeaient la personne poursuivie et qui doit pour l'instant répondre deux fois.

Problème de procédure ? Non, problème d'incrimination, dont on ne sortira pas par des solutions procédurales, la plus hasardeuse étant de créer une nouvelle institution, la plus calamiteuse était d'affaiblir le système en supprimant une des voies de poursuites, mais en distinguant dans les incriminations qui sont pour l'instant redondantes.

Ainsi, la répression comme outil de régulation utilisée par le régulateur est au point, mais le véritable droit pénal financier demeure à consolider pour atteindre son objectif propre et classique : punir les fautes, y compris par de la prison.

C'est au législateur de remettre de l'ordre. Il est possible que la décision dite "EADS" du 18 mars 2015 rendue par le Conseil constitutionnel l'y pousse.

8 décembre 2014

Publications

Réfléchissons sur la façon dont le droit fait en sorte que les organes de décision dans les entreprises prennent en considération les intérêts de ceux qui ne sont pas porteurs de titres donnant des pouvoirs financiers sur l'entreprise, par exemple les intérêts des salariés, voire de ceux qui n'existent pas encore, par exemple les intérêts des générations futures, voire les intérêts qui ne sont rattachables à une "identité", par exemple les intérêts des "minorités", voire les intérêts qui ne peuvent être rattachés à personne directement, par exemple les intérêts de la planète.

C'est comme dans les contes. Rêve ou cauchemar. L'avenir le dira. L'on peut présenter l'évolution juridique en trois temps, qui sont comme des souvenirs ou des envies de Noëls, qui demeurent les uns sous les autres, et qui ouvrent à chaque fois des voies de choix et de décisions pour les législateurs et les juges.

Mettons-nous dans les habits de l'usurier et évoquons le premier des trois Noëls qui l'ont rendu célèbre. le "Noël du temps passé". A une époque où la société, construite sur le contrat de société, servait l'intérêt des associés, les juges avaient déjà pris en considération l'intérêt des salariés et de l'environnement par le droit de la responsabilité. La généralité de celui-ci permet une telle politique jurisprudentielle. Elle est d'autant plus aisée à construire que le droit processuel ouvre les portes des palais de justice en permettant par exemple aux comités d'entreprise d'accéder au juge de l'expertise de gestion, de faire entendre leur voix dans les moments de transformation de l'entreprise. Les sanctions sont très lourdes.

Le "Noël du présent" vient du droit financier. Influencées par la pensée économique, des lois viennent obliger les sociétés cotées, et celles-là seules, à informer le marché sur ce qu'elles font spontanément en faveur des salariés, des "minorités" ou de l'environnement, et sans doute plus généralement en faveur du groupe social et de la planète. Ce droit n'est pas prescriptif d'action, il oblige à informer. C'est par un effet-retour, une incitation à "l'investissement responsable" que l'on compte sur l'égoïsme raisonné de la société pour "bien" se comporter à l'égard des parties prenantes. Il n'y a pas de sanctions, la Commission européenne renvoyant à l'autorégulation. Calcul ou éthique se partagent le rôle causal, ce à quoi le droit ne prête pas de pertinence.

Le "Noël du futur" s'annonce. Il consiste à transformer ces normes juridiques d'information en normes juridiques de prescription : obliger les sociétés, et pas seulement celles qui sont cotées, à prendre en compte les intérêts des salariés, des "minorités", de l'environnement et des générations futures. Non plus seulement informer pour ce qui est fait, mais obliger à faire. C'est l'enjeu par exemple de la composition des conseils d'administration mais plus radicalement du projet de réécriture de l'article 1833 du Code civil. Comme tout futur, une telle réécriture est prometteuse de changements possibles, qui converge vers un pouvoir accru du juge.La question pour le futur est : "qui décide de la consistance des intérêts et qui en fait la balance ?".

13 novembre 2014

Publications

Ce working paper a servi de base à un colloque sur Contrat et concurrence dans le secteur pharmaceutique. Perspectives nationales et internationales, qui se tiendra à l'Université de Lille, le 21 novembre 2014.

Il a servi de base à un article , publié dans la Revue Lamy Concurrence - Régulation.

Ce travail consiste à rappeler dans une première partie les fondamentaux du système de la distribution en gros du médicament, laquelle est régulée parce qu'elle est elle-même une part du système global de santé publique, régulée afin de servir l'intérêt du malade. C'est pourquoi il est nécessaire d'adopter, comme en matière bancaire ou énergétique, une perspective systémique de la distribution en gros, dans sa corrélation avec l'accès que le malade doit avoir au médicament.

Dans ce principe de régulation, la concurrence est bienvenue puisqu'elle fait baisser les rentes et accroît les efficacités, mais à deux conditions. En premier lieu, il faut qu'elle n'anéantisse pas à moyen terme le service de la fin généralement recherchée par le système de santé et en second lieu la compétition doit voir s'affronter des compétiteurs en égale position. Or, ces deux conditions ne sont plus remplies en droit positif depuis 2012.

En effet, la seconde partie du travail confronte ces principes à l'état du droit positif, qui est construit désormais sur des normes contradictoires, la loi adoptée en 1996 organisant des rentes pour que des obligations de service public soient prises en charge tandis qu'un arrêté pris en 2012 permet des transferts de marge qui détruisent la perspective de concrétiser ces obligations. En premier lieu, la hiérarchie des normes n'est pas respectée, puisqu'un arrêté ne peut venir contredire une loi. En second lieu, c'est changer de système que de remplacer un système de santé basé sur l'accès aux soins par un système de santé basé sur la concurrence. Ce choix, ni les autorités administratives, ni le juge ne peuvent l'opérer, seul le Politique peut le faire.

(Consulter le plan du Working paper)

23 octobre 2014

Publications

Accéder à la présentation du colloque.

Ce Working paper a servi également de base à un article paru dans la Revue Concurrences.

Parce qu'il est difficile de réguler un "marché biface", sauf le temps fugace du contrôle des concentrations, l'idée accessible est de réguler directement l'entreprise qui tire tout son pouvoir de sa position sur une telle structure de marché.

On peut, comme le propose le Conseil d'État, dans son Rapport annuel Le numérique et les droits fondamentaux, considérer que la prise en considération par le droit de cette situation nouvelle doit prendre la forme d'une reconnaissance de la notion de "plateforme", pour l'ériger en catégorie juridique et lui associer une obligation de loyauté, sous la surveillance du régulateur des données personnelles.

L'on peut aussi recourir à une notion plus générale, ici utilisée, d'"entreprise cruciale", à laquelle correspondent des entreprises comme Google, FaceBook, Amazon, etc., parce que ces entreprises remplissent les critères de la définition, à la fois négative et positive de l'entreprise cruciale. La puissance publique est alors légitime, sans que l'État ait à devenir actionnaire, à se mêler de la gouvernance des entreprises et à surveiller les contrats, voire à certifier ceux-ci, comme en finance, sans exiger de l'entreprise ainsi régulée un comportement moral, car ces entreprises privées doivent par ailleurs poursuivre leur fin naturelle constituée par le profit, le développement et la domination, moteur du développement économique. Le développement technologique des plateformes n'en serait pas entravé, tandis que l'aliénation des personnes que l'on peut craindre pourrait être contrée.

12 octobre 2014

Publications

Certains évoquent la "régulation" comme solution pour rendre admissible les conventions de maternité pour autrui, appelées parfois "GPA". Ayant souvent travaillé sur l'idée, les objets et les techniques du "droit de la régulation", j'écris cette étude pour affirmer qu'il n'est concevable d'appliquer le droit de la régulation en matière de convention de maternité pour autrui.

Certains évoquent la "régulation" comme solution pour rendre admissible les conventions de maternité pour autrui, appelées parfois "GPA". Ayant souvent travaillé sur l'idée, les objets et les techniques du "droit de la régulation", j'écris cette étude pour affirmer qu'il n'est concevable d'appliquer le droit de la régulation en matière de convention de maternité pour autrui.

En effet, quelle que soit l'hypothèse, on ne peut réguler que des situations licites.

Or, les conventions de maternité pour autrui, même si on les imagine faite à titre gracieux, l'enfant étant remis dans un geste de "don magnifique" sont atteintes d'une illicéité absolue.

Celle-ci n'est pas entamée par les techniques de régulation auxquelles certaines songent, qu'il s'agisse d'une régulation "éthique", d'une régulation par des mécanismes ex ante (réglementation et autorité administrative) ou des mécanismes ex post (contrôle du juge). L'exemple britannique le montre.

Ainsi, la régulation est inapplicable et ne peut être appelée pour légitimer les conventions par lesquelles les femmes s'offrent, leur grossesse leur permettant d'offrir leur bébé à la naissance. En effet, le droit défend les personnes, ici les femmes et les enfants, présents et futurs, en les empêchant de se transformer ou d'être transformés en choses.

31 août 2014

Publications

Ce Working Paper a servi de base à une contribution aux Mélanges offerts à Michel Germain, parue en 2015.

Ce Working Paper a servi de base à une contribution aux Mélanges offerts à Michel Germain, parue en 2015.

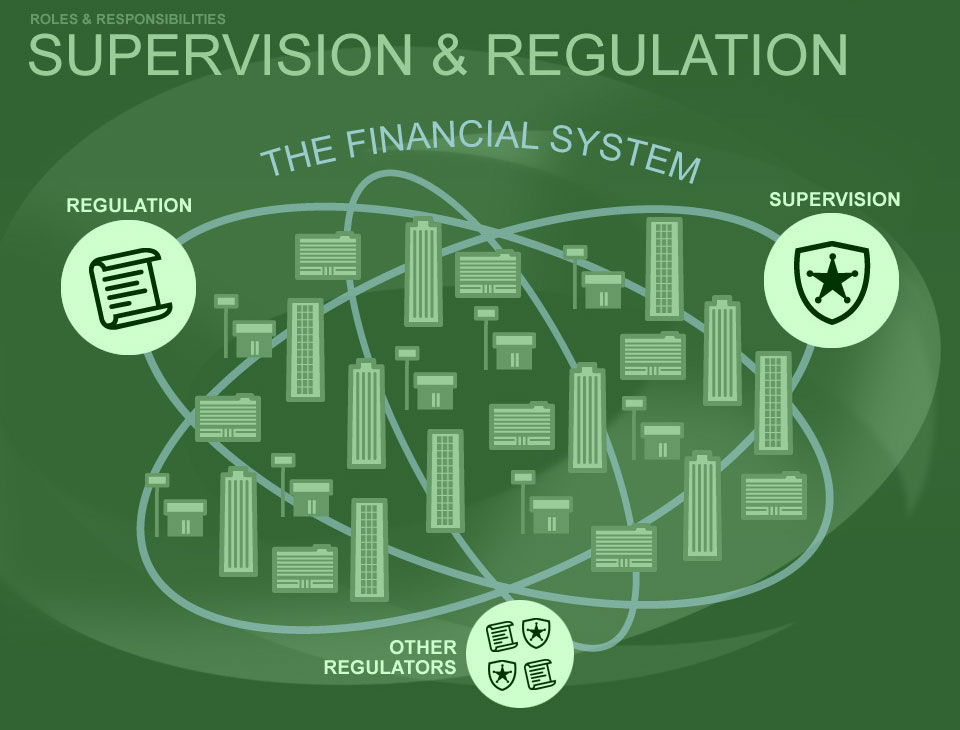

Le droit est construit sur des mots et suivant qu'on en fait et la façon dont on les agence, le droit lui-même se construit d'un façon ou d'une autre. Ainsi, il semble acquis que le droit de la régulation doit se distinguer du droit de la supervision. Dès lors, la notion de "régulation prudentielle" est un contresens en elle-même.

Pourtant, elle pourrait être très utile.

Cette notion est exclue car des distinctions y font implicitement barrage. La première est cette summa divisio entre "régulation" et "supervision", qu'on présente comme différente, la première visant les comportements des opérateurs pour l'équilibre du système, tandis que la seconde vise la solidité des opérateurs pour prévenir la chute du système. La seconde est dans les normes utilisées, les normes de régulation n'étant pas les mêmes.

Mais cela coûte au système bancaire et financier. En effet et par exemple, la comptabilité est de fait absorbée par la régulation financière alors qu'elle devait refléter aussi la solidité, c'est-à-dire jouer un rôle prudentiel, ce qu'elle ne fait pas, et participa à la crise. Certes, le plus souvent, cela ne se voit pas, car même si de droit les Autorités sont distinctes, de fait les Autorités de régulation financière se mêlent de supervision, tandis que les Autorités de supervision se mêlent de régulation.

Pourtant, si l'on admettait la réalité, c'est-à-dire le continuum entre la surveillance et l'obligation comportementale, ce qui constituerait la "régulation prudentielle", alors non seulement on organiserait davantage des rapports étroits entre les Autorités et l'on tirerait toutes conséquences du fait que la Banque Centrale Européenne est devenue un Régulateur prudentiel.

4 août 2014

Publications

Ce Working Paper sert de base à un article dans les Archives de Philosophie du Droit, dont le tome paru en octobre 2014 a pour thème Une famille en mutation. Lire l'article.

La famille est construite sur une idée de base qui est si puissante que le droit s'agence autour d'elle. Mais si le paradigme change, alors toutes les règles changent, avec la force de l'évidence.

Or, dans les années 1970, nous avons changé de paradigme. Antérieurement, pendant des millénaires, l'idée de base a été que la famille est un groupe. Selon le temps ou la période, le groupe a varié dans ses contours, les places attribuées et les pouvoirs conférés aux différents membres, mais l'idée de groupe était acquise. La famille comme groupe s'insérait dans le groupe social, gardé par l'État.

A partir des années 1970, la famille devient le projet élaboré par une personne libre et autonome. Ce projet conçu par une personne désirant construire la famille qui lui convient se concrétise par la rencontre que l'individu fait d'autres individus dont le projet de famille croise le sien. En naissent des familles sur-mesure et poreuse, où chacun entre et sort, suivant les fluctuations des affections, grâce à l'instrument contractuel. Cet ajustement des désirs correspond au modèle du marché. Concrètement le marché de la famille idéale pourvoit à la satisfaction de divers projets tous légitimes puisque voulus. Le lien en est l'affection, le centre en est l'enfant. Le marché offre des prestations nouvelles, que sont le conjoint idéal et plus encore l'enfant idéal, devenu joyau. L'idée de marché a triomphé.

2 juin 2014

Publications

L’expression même d’« entreprise régulée » peut apparaître comme un contresens : on ne régule qu’un espace qui le requiert en raison de ses défaillances structurelles et non pas une entreprise qui développe ses activités sur celui-ci.

L’expression même d’« entreprise régulée » peut apparaître comme un contresens : on ne régule qu’un espace qui le requiert en raison de ses défaillances structurelles et non pas une entreprise qui développe ses activités sur celui-ci.

Mais à la réflexion, il faut parfois « réguler l’entreprise », nécessité qui s’imposera de plus en plus. Cela est impératif lorsqu’une entreprise absorbe l’espace tout entier, parce qu’elle est monopolistique ou parce qu’elle a pour projet de devenir le cœur d’un espace crucial, comme l’affirme Google, se présentant comme le futur cerveau mondial. D’une façon plus générale, il faut repérer les entreprises « cruciales », dont les banques ne sont qu’un exemple, et organiser, au-delà de la supervision, la régulation directe de telles entreprises.

Cette régulation des entreprises cruciales doit alors prendre la forme d’une présence de la puissance publique et du Politique à l’intérieur de l’entreprise elle-même, afin que l’État interfère dans les décisions dont le groupe social subit les conséquences.

La régulation peut aller au-delà de la « présence publique », pour prendre la forme du « pouvoir public », l’État décidant comme opérateur. Dans de telles conditions de crucialité, la neutralisation de « l’entreprise publique » par le droit de la concurrence doit cesser, l’entreprise publique devant être reconnue comme un instrument de régulation, en distance de la simplicité concurrentielle.

Accéder à l'article publié par la suite en mars 2015.

25 avril 2014

Publications

Ce working paper a été établi pour servir de base à l'article publié dans l'ouvrage Régulation. Gouvernance. Complexité dans la finance mondialisée, volume 2014 paru dans la collection Le Rapport Moral sur L'argent dans le Monde.

Il développe l'idée que l'on a l'impression que le droit est plus que jamais puissant en régulation bancaire et financière : il envahit tout et apparait sous sa forme la plus terrible qu'est le droit pénal et le droit administratif répressif. Cela ne paraît que le début : tout est droit !

Mais en réalité, l'on doit considérer que le droit est plus faible que jamais.En effet, si le droit de régulation bancaire et financière est devenu avant tout répressif, c'est parce qu'il est faible. Il n'est plus que la voie d'exécution d'une multitude de règles microscopiques, une sanction s'adossant à toute prescription. Mais la répression a perdu son autonomie, tandis qu'elle se débarrassait des droits de la défense.

Plus encore, le droit s'est dégradé en réglementation. La régulation va vers un amas aléatoire de prescriptions peu compréhensibles, dans un droit qui s'essouffle à poursuivre l'imagination des opérateurs. Alors que ceux-ci auraient besoin d'un droit qui fixe par avance et clairement des lignes.

C'est donc un droit faible et de mauvaise qualité vers lequel la régulation bancaire et financière va et par lequel elle est envahie.

Le juriste ne peut qu'être aussi chagriné que le financier.

18 mars 2014

Publications

Ce working paper est la base d'une contribution parue ultérieurement dans un numéro spécial de la Revue Concurrences.

Le fil conducteur est que la concurrence n'est pas le principe d'organisation du secteur énergétique, dont le secteur électrique dont partie. Par principe, il s'agit d'un secteur régulé.

Si la concurrence peut y trouver sa place, car elle n'est pas pour autant exclue, c'est d'une façon "adjacente".

En effet, parce que la concurrence produit de l'émulation, de l'innovation, de la réduction des coûts, elle est bienvenue lorsque rien ne s'y oppose. Plus encore, lorsque ces effets convergent vers les buts servis par la régulation, elle est doublement bienvenue.

Mais elle ne saurait être le principe du secteur de l'énergie, et cela d'une façon définitive car c'est d'une façon structurelle que ce secteur a par principe régulé.

25 février 2014

Publications

Par les évolutions technologique, le droit est en train de perdre son latin.

Par les évolutions technologique, le droit est en train de perdre son latin.

Notamment, il perd ses fondamentaux, issus du droit romain, sur lesquels il est pour l'instant construit. Le premier, c'est la summa divisio Personne/Chose.

Or, nous ne savons pas nous représenter juridiquement le monde en Occident autrement qu'à travers la notion de personne, qui produit par antinomie la notion de chose, dont la personne va disposer, car le "sujet" dispose du monde, lequel est composé de "chose" (Descartes)

24 février 2014

Publications

18 février 2014

Publications

► Référence générale : Frison-Roche, M.-A., Les décisions des juges et des régulateurs favorisent-elles la compétitivité des entreprises françaises ?, document de travail, février 2014.

____

Ce working paper a servi de base à un article publié dans la Revue Droit & Affaire

____

►Résumé du document de travail : Les agents économiques sont autant soucieux des régulateurs que des juges. Il est très difficile de mesurer la compétitivité des décisions de ceux-ci, en dehors des formules générales que l’on assène aisément sur la nécessité de rapidité, de prévisibilité et de sécurité. Mais ce sont des qualités que l’on demande à toute source de contrainte. En outre, concernant les décisions des juges et des régulateurs, la difficulté tient au fait qu’il est difficile de scinder une décision de la procédure qui la précède. Quand on interroge les économistes, ils disent que l’essentiel est que l’agent sache à quoi s’en tenir, pour maîtriser ensuite ses coûts. Pour cela, il faut précisément que ces décisions, quelle que soit leur nature juridique, constituent une « jurisprudence ».

Mais, en premier lieu, si l’on aborde la question d’une façon générale, pour que l’on puisse parler de « jurisprudence », il faut qu’il y ait un corps de « doctrine ». Ainsi, paradoxalement, les régulateurs ont davantage une jurisprudence que n’en produit le monde judiciaire, plus disparate. En second lieu, on ne peut avoir une vision si globale. Il convient de partir des cas. Ainsi, la jurisprudence de la chambre sociale de la Cour de cassation est-elle « compétitive » ? Son dogmatisme, qui la rend coûteuse, ne la rendait-elle pas prévisible ?

Plus encore, un arrêt récent de la première chambre civile de la Cour de cassation qui récuse l’analyse économique du droit, revendiquant l’imperméabilité normative entre les deux ordres que sont l’économie et le droit, est-il compétitif ? Allant de plus en plus finement, puisque le droit devient de plus en plus casuistique, c’est une à une qu’il faut prendre les décisions. On peut, à titre d’exemples, prendre quatre décisions récentes du second semestre 2013, de la Cour de cassation, du Conseil d’État et de l’Autorité des Marchés Financiers.

____

Lire les développements du document de travail ⤵️

11 février 2014

Publications

Ce working paper a été rédigé pour servir de base à un rapport de synthèse dans un colloque et pour servir de page à une publication.

Il y a trente ans était adoptée celle que l'on désigne avec respect la "Loi bancaire". On l'évoque avec nostalgie.

A écouter les orateurs, à lire les contributions, l'on mesure que le texte a certes été abîmé par de multiples textes qui a ajouté de multiples dispositions, tirant à hue et à dia le texte d'origine, le déformant à force de le ployer à de multiples fins.

Mais surtout la Loi bancaire de 1984 avait avant tout pour objet la relation entre le banquier et son client, entreprise ou particulier, et pour objet juridique le contrat, conséquence naturelle. Au fil des décennies, c'est le financement de l'économie et la gestion des risques qui ont pris le devant de la scène et la régulation bancaire et financière qui remplace le droit bancaire, déclinaison du droit civil : le droit des marchés a remplacé le droit des contrats.

L'Union bancaire va finir la transformation et la notion de "place" devient centrale avec les interrogations juridiques sur la monnaie qui se renouvellent. C'est pourquoi nous sommes au "milieu du gué".

Nous verrons dans 30 ans si les contrats se seront dissous dans la régulation bancaire et financière. Sans doute pas. Mais la régulation est déjà devenue première.

5 décembre 2013

Publications

Ce working paper a été établi pour la participation à un colloque qui s'est déroulé à Paris le 5 décembre 2013 sur le thème "Le Conseil constitutionnel et l'assurance"

____

L’Europe financière a été construite en réaction à la crise et l’Europe de la régulation de l’assurance a été conçue comme un pilier de celle-ci. C’est pourquoi l’esprit et la forme de cette régulation est la protection de la place européenne financière qui est en construction, ainsi que la protection du consommateur de produits financiers. L’Autorité qu’est EIOPA, en collaboration avec l’ESMA et l’EBA, protège la place et le consommateur, tandis que les normes Solvency II peinent à se détacher de ce prisme financier pour reconnaître la spécificité de l’assurance, dans le fait que la société d’assurance n’est pas qu’une "non-banque" et que ses actifs sont spécifiques et qu’EIOPA met en place des normes intrusives dans la gouvernance des sociétés. Face à cela, on pourrait concevoir d’une façon raisonnable un passage de ces normes au "tamis constitutionnel" français, voire concevoir d’une façon plus audacieuse un contrôle constitutionnel des pouvoirs que l’EIOPA tient du Règlement communautaire du 24 novembre 2010.