Les fiches récentes

18 mai 2016

Conférences

Référence : Frison-Roche, M.-A., présidence de la "Journée parisienne" de l'Association Henri Capitant, La mondialisation, 13h45 -18 h.

Consulter le programme de la Journée Parisienne.

Il s'agit de confronter le phénomène de mondialisation à la question des sources du Droit, à la circulation des personnes, aux investissements et au numérique.

La Journée Parisienne est en avant-première des journées internationales.

Cette année, il s'agira des Journées Allemandes de l'Association Henri Capitant. et présentés dans ce cadre, à Munster, puis à Berlin.

Mise à jour : 14 mai 2016 (Rédaction initiale : 7 novembre 2015 )

Publications

Ce working paper a servi de base à la préface de l'ouvrage de Magalie Flores-Lonjou et Estelle Épinoux (dir.), La famille au cinéma. Regards juridiques et esthétiques, préf. Marie-Anne Frison-Roche, coll. "Droit et Cinéma", Éditions Mare et Martin, publié en mai 2016.

Depuis la transmission du texte, il y a plus d'un an, ce working paper a été à plusieurs reprises enrichi.

Il comprend des liens hypertexte vers environ 90 films qui m'ont paru pertinents pour le thème.

14 mai 2016

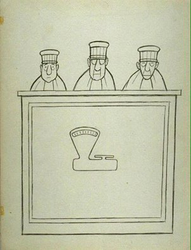

droit illustré

Chaval était un caricaturiste, à tendance anarchiste. Né en 1905, il s'est suicidé en 1968.

Esprit acéré, esprit fin, grand talent.

Par ce dessin, il représente la justice.

Il y a tant de littérature sur les "images de la justice", car il est courant d'affirmer que le prestige de la justice tient aussi dans sa "représentation", non seulement la façon dont elle est symbolisée, dont elle se donne à voir, mais encore par tous ses portraits de personnages judiciaires, principalement les magistrats qui scandent les palais de justice.

Ici, Chaval a choisi le plus fort symbole de la justice - avec le glaive -, à savoir la balance. La "balance" renvoie à ce que la justice a de vertueux. Ainsi, alors qu'il s'agit bien de la justice judiciaire, dans sa solennité, puisque trois magistrats sérieux, trois hommes, en robe, revêtus d'un jabot et portant leur mortier, sont alignés : ils sont en train de juger.

Ils le font d'une façon que l'on présume vertueuse, puisque le seul symbole de justice qui leur soit extérieur est une "balance". La "balance" renvoie à l'aptitude des juges, à travers le principe du contradictoire qui structure la procédure -, à écouter les uns et les autres afin de rendre à chacun la part qui lui revient. Cette définition procédurale de la balance jouxte une définition plus substantielle de la balance, à savoir l'aptitude du Droit à mettre "en balance" les intérêts de chacun et de tous.

Mais Chaval n'est pas du côté des institutions. Et sans doute pas du côté du Droit et des juges ....

En premier lieu, la "balance" représentée est celui d'un épicier. C'est l'argent, le commerce, la bourgeoisie, le pouvoir des "dominants" qui sera considéré par les juges, pas le reste. L'auteur du dessin avait-il même songé aux épices qui marquèrent un temps le système judiciaire ? Voilà en tout cas de quoi anéantir la solennité de l'institution !

En second lieu, et cela est moins immédiatement visible, les yeux des trois magistrats sont soit baissés vers ce qui compte les denrées triviales, agents dociles du commerce ordinaire, soit vides. Ces orbites vides des magistrats ne renvoient pas à l'impartialité de la justice, autre vertu majeure, car la justice a les yeux bandés, mais à l'aveuglement de celle-ci, les juges étant indifférents à la réalité injuste qui les entoure.

Il est vrai que Chaval affirmait "ne pas aimer la chose publique". On ne voit pas pourquoi la justice aurait échapper à son étrillage.

13 mai 2016

Blog

La vedette de l'écran, Lucy Liu, a eu recours à une mère porteuse, dont elle ne parle jamais.

Elle a annoncé aux médias la venue de l'enfant comme s'il s'agissait de son enfant, l'arrivée de l'enfant à son foyer étant présentée comme s'il s'agissait de la naissance de l'enfant.

Le 6 mai 2016, elle donne un interview avec de multiples photos d'elle et de l'enfant.

Aujourd'hui l'enfant a 8 mois et elle explique à quel point tout le monde est heureux de la situation, c'est-à-dire le bébé et elle-même.

Elle explique à quel point ce recours à la GPA était légitime.

Voilà pourquoi :“It just seemed like the right option for me because I was working and I didn’t know when I was going to be able to stop,”

La bénéficiaire de la convention de mère-porteuse continue : “I decided that was probably the best solution for me, and it turned out to be great.”.

___

Ainsi, sans en avoir conscience, cette personne considère que la "maternité" n'est qu'un "travail", comme le sien, lequel est de tourner dans des séries télévisées. Comme elle ne voyait pas comment elle pouvait s'arrêter de travailler - et sans doute un engagement contractuel l’empêchait de le faire - , et qu'elle a 46 ans - ce qui l'empêche de remettre à plus tard ce "travail", alors elle a externalisé ce travail, en le faisant "porter" par une autre : la "porteuse" (surrogate).

Mais la maternité n'est pas un travail !

La mère n'est pas une "porteuse" !

Les entreprises font tout pour que la maternité ne soit désormais plus perçue et analysée que comme un "travail". Ainsi, lorsque le travail de l'une vaut très cher - le travail d'une vedette par exemple (ou bien celui de la femme qui dirige l'entreprise Ralph Lauren) -, alors il deviendrait comme légitime qu'elle l'externalise vers une femme dont le temps vaut si peu cher par rapport au sien et qui sera pourtant si "bien traitée", car Lucy Liu a les moyens de lui offrir des "bonnes conditions de travail".

Ainsi, petit à petit, ce qui serait le "débat éthique" se déplace vers les "conditions éthiques du travail de la porteuse". Les entreprises avec une grande habileté sophistique poussent elles-mêmes à ce qu'on se scandalise des "usines à bébé" dans lesquelles les femmes sont traitées comme des poules en batterie afin de mieux valoriser les situations dans lesquelles ce qui constitueraient les "droits des porteuses sont reconnus" : le droit d'être payées, le droit d'être suivies médicalement, le droit d'être mentionnées sur l'état civil, le droit d'avoir connue de l'enfant comme sa "gestatrice" ...

Il faut s'opposer absolument à cette stratégie sophistique, qui consiste à valider le principe de la GPA, sous couvert de ce qui serait l'innocence de ces adultes qui obtiennent la cession par avance d'un enfant qui n'est fabriqué que pour lui être cédé (ce qu'a obtenu à son profit Lucy Liu), pratique qui est attentatoire au droit le plus fondamental de l'enfant, sous couvert d'éventuels "droits de la porteuse" car celle-ci est la mère de l'enfant et non pas celle qui a payé pour la livraison de l'enfant et qui présente celui-ci comme son "fils" devant la presse.

En effet, la GPA devient une simple facilité.

La mère disparaissant, la maternité est externalisable et la pratique assumée comme telle, voire présentée à ce titre comme éthique", dès l'instant que la "porteuse" n'est pas maltraitée.

L'inconscience de cette violence faite à la mère et à l'enfant est organisée par les entreprises qui veulent construire l'industrie de l'humain.

Les droits des femmes et des enfants doivent être défendus contre les intérêts des entreprises, ici servis par une vedette qui explique que la GPA est la bonne solution quand on ne veut pas s'arrêter de travailler pour mener soi-même une grossesse comme y est astreint le commun des mortels.

9 mai 2016

droit illustré

Dans cette émission quotidienne, Pierre Desproges endosse le costume du procureur.

Il construit son "réquisitoire" sur ce qui est remarquable chez l'invité, le plus souvent en l'inversant.

Il aurait pu donc construire son "discours" sur le métier d'avocat. Il va plutôt le construire sur la "femme" et sur son infériorité naturelle.

Il cite Pythagore et Saint-Thomas d'Aquin dans le texte sur l'infériorité de la femme.

Il évoque le passage de la petite fille à la femme.

Il cite implicitement l'action de Gisèle Halimi en matière de contraception.

A aucun moment il ne fait référence au procès de Bobigny ni au métier d'avocat.

Il est vrai que Le Tribunal des Flagrants Délires n'avait en rien pour objet la justice.

2 mai 2016

Publications

Ce working paper sert de base à un article paru ultérieurement dans Chroniques Féministes.

La pratique de la maternité de substitution (GPA) consiste à obtenir d'une femme, de gré ou de force qu'elle engendre un enfant à l'unique fin de le céder à la naissance à celui ou à ceux qui ont eu le désir de sa venue au monde. Ceux-ci s'attribuent la qualité de "parents", puisqu'ils ont eu seuls l'intention d'être le ou les parents de l'enfant engendré par la femme qui accouche. En symétrie, celle-ci ne devrait plus rien être, du seul fait qu'elle n'a pas eu l'intention d'être la "mère" de cet enfant, non seulement "cédé" par avance mais plus encore fabriqué à seul fin d'être cédé à ceux qui l'ont commandé.

Le Droit est central dans cette pratique.

Le Droit a été central dès le départ, parce que différents systèmes juridiques ont posé, avant que cette industrie de la procréation ne se développe, ont posé que cette convention entre la mère-porteuse et les commanditaires, nouée le plus souvent par l'intermédiaire d'une agence ou/et d'une clinique, est atteinte de nullité absolue car pas plus le corps de la femme l'enfant ne peut être cédé, même sans contrepartie financière : seules les "choses" peuvent être cédées, et les femmes et les enfants sont des personnes.

Le Droit est aujourd'hui central parce que les pays dans lesquels les femmes sont utilisées pour produire des bébés au bénéfice des étrangers qui désirent d'être parent, lesquels versent aux agences et aux cliniques les honoraires nécessaires pour venir prendre le bébé à la naissance et l'emporter chez eux, ont promulgué dernièrement des lois pour stopper cette nouvelle sorte de trafic triangulaire qui prend appui sur des contrats.

Le Droit sera central demain parce que c'est par le discours juridique que les industriels de la récolte des ovocytes et de la location des ventres des femmes afin de fabriquer des bébés, matériels féminins qui permet de s'enrichir à perte de vue, entendent faire ployer l'interdiction que le Législateur a édictée, il y a 20 ans en Europe, nouvellement dans les pays pauvres aujourd'hui touchés. Les tests de résistance se mesurent. Les paris sont ouverts. Les uns parient sur l'argent, les autres espèrent encore dans l'humain.

Les procédés juridiques sont particulièrement atroces ... et efficaces. Plutôt que d'affronter le Législateur et de "parler vrai", c'est-à-dire de reconnaître que les femmes sont trop faibles pour résister au marché dans une globalisation qui ôte aux États toute puissance, le Droit ne pouvant plus protéger personne, les pro-GPA prétendent agir "en douceur" et au nom des "droits de l'enfant innocent". Pour mieux anéantir les droits des femmes, instituées ainsi ennemies de l'enfant....

Il convient tout d'abord de décrire la façon dont ceux qui veulent construire le marché de la GPA, lequel sera alimenté par la production industrielle d'enfants sur-mesure y compris fabriqués gratuitement par des mères-porteuses, ont pour cela "diviser les droits", monter les "droits de l'enfant" contre les "droits de leur mère" (I). Cette sophistique juridique est mortifère. L'avenir est dans la défense conjuguée des droits des enfants et des droits des femmes, qui ne sont en rien en "vases communicants" pour que l'être humain ne devienne pas la matière première à la disposition d'autres êtres humains, mieux placés qu'eux, pour la grande fortune des entreprises intermédiaires (II).

28 avril 2016

Base Documentaire : Doctrine

Référence complète : Dekeuwer-Défossez, F., L'intérêt de l'enfant dans le droit de la filiation : les enseignements de l'affaire Mandet, RLDC, n°136, avril 2016, p.39-42.

L'article s'appuie sur l'arrêt rendu par la CEDH du 14 janvier 2016, Mandet c/ France. Par cet arrêt, la Cour européenne contredit la Cour de cassation, dans son arrêt Mandet rendu par la Première chambre civile de la Cour de cassation le 26 octobre 2011 qui avait posé que l'intérêt supérieur de l'enfant ne justifie pas en soi de contraindre celui qui est juridiquement son père à se soumettre à une expertise sanguine pour que soit efficacement contestée par un tiers le lien de filiation.

Par cet arrêt, la CEDH affirme que la filiation d'un enfant doit être déterminée selon "l'intérêt supérieur de l'enfant". Mais la Cour européenne des Droits de l'Homme définit cet intérêt de l'enfant comme étant celui d'un rattachement à l'adulte avec lequel il a un "lien biologique", ce qui est en lien avec son "droit à connaître ses origines".

L'auteur critique cette conception "biologique" de la filiation, conception qui est réductrice.

En outre, l'auteur estime qu'une telle conception n'est pas conforme à la Convention internationales des droits de l'enfant (CIDE) dont l'article 3 pose que l'intérêt supérieur de l'enfant doit être la considération primordiale : cette prévalence de la biologie la méconnait.

L'auteur critique la CEDH en ce qu'elle ne tient pas compte de la situation de l'enfant qui, depuis le début de l'affaire, est devenu adulte et est lui-même demandeur à ce que sa filiation ne soit pas bouleversée par l'établissement d'un lien biologique.

L'auteur détaille son analyse critique en mettant l'arrêt Mandet dans la jurisprudence de la CEDH elle-même, souligné que "l'intérêt supérieur de l'enfant" ne doit être utilisé que pour départager des intérêts en conflit, ce qui conduit alors à préférer celui de l'enfant. Or, l'auteur souligne qu'ici il ne s'agit plus de confronter les intérêts mais de poser d'une façon radicale ce qu'est l'intérêt de l'enfant, à savoir "connaître la vérité de ses origines", c'est-à--dire "obtenir l'établissement de sa filiation biologique", qui est sa "filiation réelle".

L'auteur relève l'opinion dissidente de la juge Nussberger qui affirme que "sous couvert d'un intérêt de l'enfant stéréotypé, c'est en réalité l'intérêt du père biologique qui a été privilégié".

26 avril 2016

Publications

Si aux États-Unis, la pratique de la maternité de substitution (GPA) rencontre assez peu de difficulté, parce que dans une culture de marché tout s'achète dès l'instant qu'il y a "consentement", l'Europe pose que les personnes, parce qu'elles ne sont pas des choses, ne peuvent être ainsi "cédées", quelles qu'en soient les raisons et les conditions, dès la mère (qu'on ne peut destituer en "porteuse")) ni l'enfant.

Cette Europe qui résiste, les entreprises qui veulent construire l'industrie et le commerce de l'humain, la vente de maternité, la fabrication d'enfant à seule fin d'être cédée, veulent la faire fléchir. Elles l'encerclent.

L'Europe résiste. C'est ainsi qu'après avoir posé il y a trente ans la nullité absolue des conventions de GPA, tout dernièrement encore le Parlement européen en décembre 2015 a posé la lutte contre la GPA comme une priorité car il s'agit d'une mise en esclavage des femmes. Le 15 mars 2016, le Conseil de l'Europe a rejeté un projet de résolution présenté par Petra de Sutter admettant le principe de la GPA dès l'instant qu'elle serait "éthique", le Conseil ayant conscience que c'est le principe de la GPA qu'il s'agissait de faire passer.

Mais un tel rejet, qui devrait juridiquement avoir valeur définitive, ne décourage pas les personnes intéressées à briser la position européenne. Petra de Sutter demande un nouveau vote. Pour cela, elle a modifié quelques éléments de son rapport, présenté ainsi comme "nouveau", demandant à ce qu'il y ait entre les parties à la GPA des "liens d'amitié" pour que "l'altruisme" soit véritable. Le but reste le même : briser le principe de prohibition de la GPA, qui seule protège les femmes et les enfants de n'être pas traités comme des choses, car les femmes et les enfants sont des personnes, qu'on ne peut "céder". Tant que l'esclavage n'est pas rétabli.